La debutul anului 2026, piața europeană a buștenilor de rășinoase pare să sfideze legile clasice ale cererii și ofertei. Deși consumul de cherestea la nivel global rămâne prudent, iar marjele de profit ale fabricilor de profil sunt mai comprimate ca niciodată, costul materiei prime refuză să scadă. Ne aflăm în fața unui paradox economic: o resursă limitată structural care își păstrează valoarea chiar și atunci când motoarele construcțiilor funcționează la turație redusă.

Un echilibru fragil pe lanțul valoric

Dincolo de cifre, dinamica actuală reflectă limitele fizice ale pădurilor europene. Atacul gândacilor de scoarță din zona centrală a continentului, politicile climatice tot mai stricte și o prudență crescută în ritmul recoltărilor au creat un deficit de ofertă care ține prețurile „sus”.

Pentru proprietarii de păduri și operatori, mesajul este clar: materia primă de calitate (molid, pin) nu mai este o marfă abundentă, ci un activ strategic.

Turul Europei: Cât costă bușteanul de rășinoase în 2026?

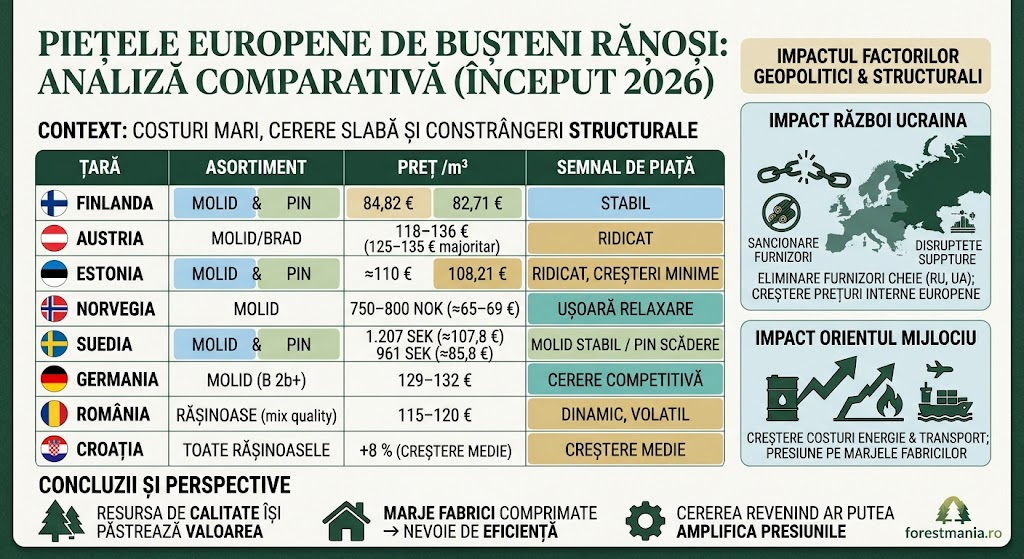

Analizând principalele piețe europene, observăm o fragmentare interesantă, dar cu un numitor comun: stabilitatea la praguri ridicate.

| Țară | Asortiment | Preț Estimativ | Semnal de piață |

| Austria | Molid / Brad | 125 – 135 €/m³ | Nivel superior, ofertă limitată |

| Germania | Molid (B 2b+) | 129 – 132 €/m³ | Cerere competitivă, piață activă |

| România | Rășinoase (mix) | 115 – 120 €/m³ | Dinamic, volatilitate ridicată |

| Estonia | Molid / Pin | ~110 €/m³ | Tendință de menținere |

| Suedia | Molid | ~107,8 €/m³ (1.207 SEK) | Relativ stabil |

| Finlanda | Molid | 84,82 €/m³ | Stabil, cerere constantă |

| Norvegia | Molid | ~65 – 69 €/m³ | Ușoară relaxare post-vârf |

Geopolitica lemnului: Umbra celor două războaie

Nu putem înțelege prețul de la poarta pădurii fără a privi harta geopolitică. În 2026, piața lemnului este rezultanta directă a două conflicte majore:

Conflictul din Orientul Mijlociu: Escaladarea din ultimul an a lovit acolo unde doare mai tare: costul energiei și al logisticii. Chiar dacă bușteanul este scump, transportul său a devenit și mai oneros, iar fabricile de cherestea se văd prinse între nicovala costurilor de producție și ciocanul unei piețe de desfacere care nu poate absorbi creșteri de preț infinite.

Războiul din Ucraina: Sancțiunile împotriva Rusiei au tăiat definitiv fluxurile de „aur verde” din Est. Golul lăsat de lemnul rusesc și perturbările masive din Ucraina au forțat marii jucători europeni să se bazeze exclusiv pe resursa internă, punând o presiune constantă pe pădurile din Finlanda, Germania sau România.

Perspective: Eficiența, noua monedă de schimb

Situația actuală este o lecție de realism pentru industria lemnului. Profitabilitatea nu se mai bazează pe materie primă ieftină – care a devenit o amintire – ci pe gradul de valorificare. „Pădurea europeană nu este o resursă infinită. În 2026, succesul aparține celor care înțeleg că un buștean de molid trebuie prelucrat cu precizie chirurgicală.”

Pentru sectorul forestier românesc, provocarea este dublă. Este nevoie de o gestionare durabilă care să asigure continuitatea resursei, dar și de o orientare rapidă către produse cu valoare adăugată mare. Orice revigorare a sectorului construcțiilor ar putea găsi piața de bușteni într-un punct de strangulare, ceea ce înseamnă că prețurile actuale ar putea fi doar o „bază” pentru viitoare creșteri.

În final, silvicultura modernă înseamnă echilibru: să extragi valoare economică fără a compromite reziliența ecosistemului, într-o lume în care lemnul a devenit, oficial, o resursă critică.